50代から投資で資産を増やすのは怖いな、始めるのが遅いかな?と思っていませんか?

結論、全然遅くありません。

預金だけでは資産が増えていかないので投資をしようと思うのは自然の流れです。

私も2年前からNISAで積み立て投資をしています。ここ数年は株式市場の好調もあって、+ 10%以上の含み益が出ています。

人生100年時代と言われていますので、50代でもまだまだ時間はあります。

初めての資産運用で不安な方も最後まで読んで参考にして下さい。

この記事で分かること

- 50代におすすめの資産運用が分かる

- 50代の資産運用でおすすめしたい制度が分かる

- 50代の資産運用で気を付けたいポイントが分かる

ひとつずつ見ていきましょう

50代におすすめの資産運用3選

1.株式投資

株式投資は上場会社の株式を売買することによって利益や配当金を得る方法です。

株主優待を受けたくて株式を保有している人もいます。

株式投資はハイリターンですが、ハイリスクでもあります。

株価が上昇している時は資産が増えていきますが、下落時は大きな損害を被る場合がありますので注意が必要です。

株式投資のメリット、デメリットを見ていきましょう。

メリット

- 価格が上がれば値上がり益が得られる

- 配当金が得られる

- 株主優待が得られる

デメリット

- 株価が下がると資産が減ってしまう

- 保有している会社が倒産するリスクがある

- 自分で売買の判断をする必要がある。

投資に知識がある人でないと株式投資は難しいかもしれません。

2.債券投資

債券投資は、国や企業に資金を提供し利子を得るものです。

債券で一番有名な、個人向け国債の変動10年という商品がありますが、こちらの金利が年0.66%です。銀行の普通預金金利が、平均0.02%ですので、かなり良いです。ただし、満期まで保有しないと元本割れすることがあるので注意して下さい。

債券投資も破綻リスクはあります。国が破綻することは考えにくいですが、企業が発行する社債は株式と同じく気を付ける必要があります。

債券投資のメリット、デメリットを見ていきましょう。

メリット

- 預貯金より利息が高い

- 国債は破綻リスクが低い

- 元本割れリスクが低い

デメリット

- 社債は破綻リスクがある

- ハイリターンは望めない

- 満期まで保有しないと元本割れする場合がある

債券投資はローリスク、ローリターン商品になります。

リスクを減らして安全に資産運用したい人に向いています。

3.投資信託

投資信託は投資のプロに運用を任せる、初心者でも始めやすい投資方法です。

株であれば、個別株に投資するのではなく、株全体に投資するような方法になります。

50代からの資産運用には一番相性が良い投資方法ではないでしょうか。

投資信託のメリット、デメリットを見ていきましょう。

メリット

- 長期運用で複利をねらえる

- 少額から始められる

- プロに運用をまかせるので初心者でも安心

デメリット

- 長期運用をする必要がある

- 商品が多いので選ぶのが大変

- 手数料が高いものがある

株や債券等組み合わせも自由にできます。50代からでも10年以上は投資できると思うので

個別株以外を取引きしたい人におすすめです。

50代の資産運用でおすすめしたい2つの制度

投資では、利益に対して20%の税金が掛かってしまいますが、NISAまたはiDeCoを使うことによって、非課税にすることができます。

長期投資では、税金も大きくなるので、この2つの制度をうまく利用しましょう。

1.NISA

NISAとは、少額投資非課税制度で日本における株式や投資信託の投資金における売却益と配当への税率を一定の制限の元で非課税とする制度です。

NISAの制度について見ていきましょう。

| NISA | ||

| 積み立て投資枠 | 成長投資枠 | |

| 対象年齢 | 18歳以上 | |

| 投資可能期間 | 無期限 | |

| 非課税期間 | 無期限 | |

| 年間投資枠 | 120万円 | 240万円 |

| 生涯投資上限 | 買付残高1800万円(うち成長投資枠1200万円) | |

| 投資商品 | 国が定めた基準をみたす投資信託・ETF | 上場株式・ETF・REIT・投資信託等 |

| 両制度の併用 | 可 | |

生涯投資枠が1800万円あるので、ほとんどの人は足りると思います。

NISAのメリット、デメリットは下記の通りです

メリット

- 少額から投資できる

- いつでも解約できる

- 長期で複利運用が期待できる

デメリット

- 元本割れリスクがある

- 投資枠の上限がある

NISAには投資に必要な、長期投資、時間分散、リスク分散が可能です。

10年後、20年後の老後資金対策に向いています。

2.iDeCo

iDeCoは掛金を自分自身で運用しながら積み立てていき、原則60歳以降に受け取る仕組みになっています。

| 対象者 | 原則20歳以上65歳未満 |

| 拠出限度額 | 年間14.4~81.6万円 |

| 投資可能商品 | 投資信託、保険商品、定期預金等 |

| 受け取り | 原則、60歳以上にならないと受け取れない |

| 税の優遇 | 毎年の所得税、住民税が少なくなる。受け取り時に払う税金が少なくなる。 |

iDeCoのメリット、デメリットは下記の通りです。

メリット

- 所得税と住民税が軽減される

- 受け取り時に所得控除が受けられる

デメリット

- 60歳にならないと解約できない

- 年間最大81.6万円までしか積み立てできない

iDecoは60歳にならないと受け取れないのが最大の欠点です。

50代の資産運用で気を付けたいポイント3選

1.金融機関のおすすめ商品でも良く検討する

金融機関がおすすめしてきた商品でも、鵜呑みにしてはいけません。

おすすめ商品だからといって、安心だとは限らないからです。

私の知り合いが、銀行におすすめされた商品を調べてみたら、かなり手数料が高いものだったと言っていました。

自分でよく調べてから購入しましょう。

2.株式投資のみにしない

50代からの資産運用を株式投資のみにするのは危険です。

なるべく安全に資産運用するには、分散投資が不可欠です。

債券投資もうまく取り入れて資産を守りましょう。

3.分散投資をする

資産形成には、長期投資、時間分散、リスク分散が必要です。

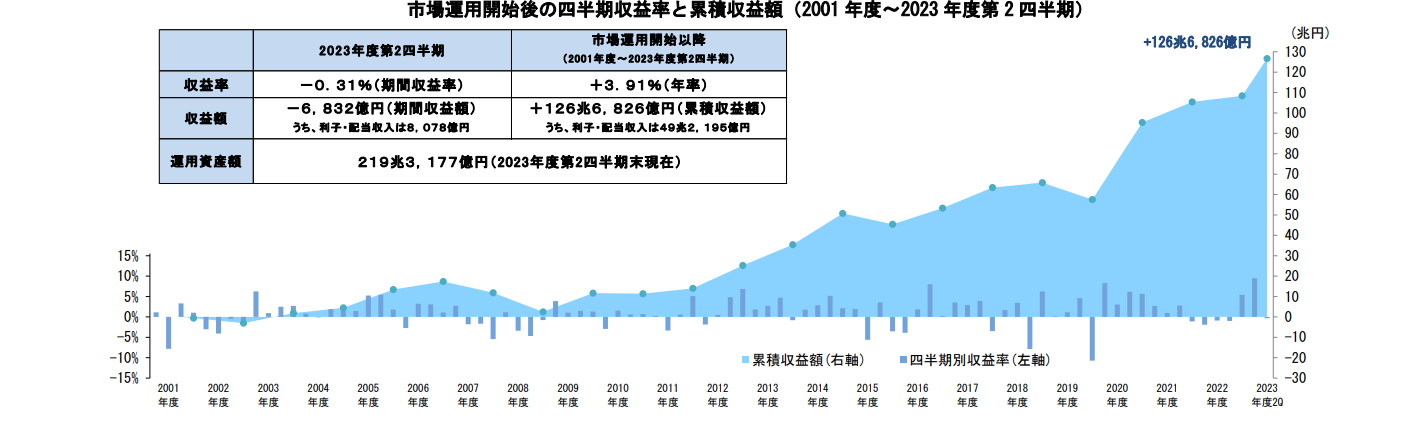

年金積立金管理運用独立行政法人(GPIF)という組織があります。日本の年金を運用している機関です。

このGPIFも投資で日本の年金を運用しています。2001年~2023年までの平均損益は+ 3.91%になっています。

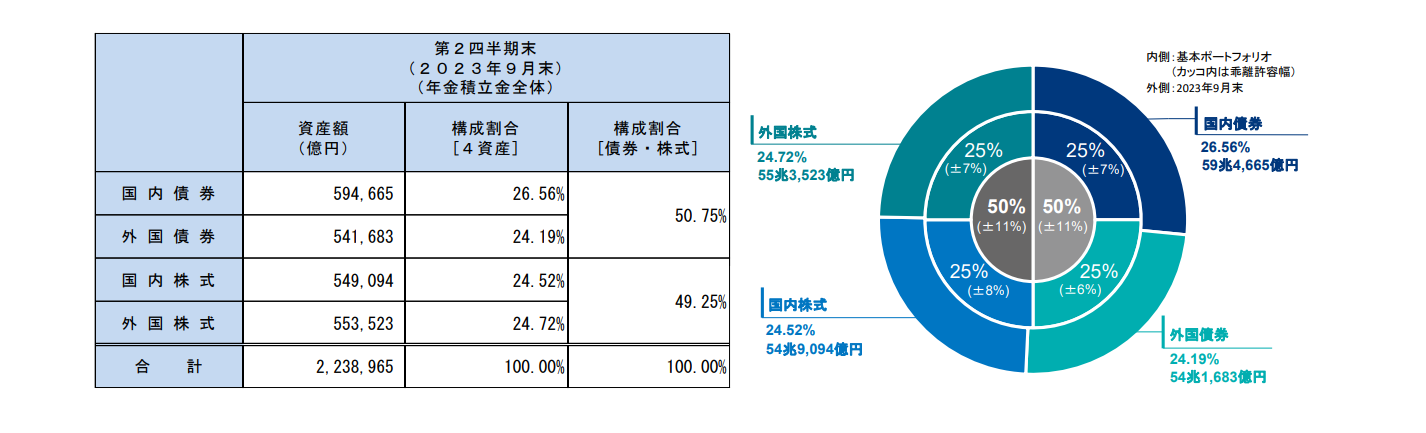

GPIFは株式のみでなく、日本株式、先進国株式、日本債券、先進国債券に25%ずつ分散投資しています。

GPIFがこの分散比率で23年間利益を上げているのはとても参考になりますよね。

株式と債券は逆の動きをすると言われています。債券自体はあまり値動きがないので、株価が上昇しているときは良いですが、下落しているときは債券価格は上昇することが多いので、資産の減少を抑えてくれる働きがあります。

おすすめの証券会社4社

1.楽天証券

口座開設数900万口座突破し、SBI証券にせまってきています。

いちばんのメリットは株取引額に応じて楽天ポイントがたまること。

NASA口座では、楽天カード積み立てもポイント還元がありお得です。

2.マネックス証券

NISA口座のお得さが評判です。

日本株、米国株、中国株も買い付け手数料は0円

3.au カブコム証券

用途にあわせた自社ツール

「EVERチャート」「カブナビ」などが人気です。

1日、100万まで手数料無料

(現物+信用取引の合計)

新NISAもauPAYカード決済でポイント還元があるのでお得。

auカブコム証券の詳しい内容はこちらから

4.SBI証券

人気NO.1の証券会社。ネット証券初の1.000万口座突破し、個人投資家から圧倒的な人気を得ています。

NISA口座では、三井住友クレジットカード積立でのVポイント還元サービスや、扱い対象銘柄の豊富さなど NISA口座の使いやすさも人気のひとつです。

SBI証券の詳しい内容はこちら

まとめ

いかがでしたか?50代から投資で資産形成しようとしている方の参考になれば幸いです。

今からでも遅くはありません。すぐにでも投資を始めていきましょう。